Mi cartera

En esta página te cuento todo sobre mi cartera de inversión, tanto en fondos indexados, criptomonedas, liquidez e crowdfunding inmobiliario.

Un ejercicio que recomiendo hacer al final de cada año es ver cómo ha evolucionado nuestro patrimonio neto. A todos los niveles: inversiones líquidas, liquidez, inversiones inmobiliarias y préstamos pendientes. Recordad que —Lo que no se mide, no se mejora—

Por un lado, hacer inventario de todos tus activos: cuentas bancarias, acciones, fondos, inmuebles, dinero en efectivo… Y por otro de tus deudas: préstamos hipotecarios, tarjeta de crédito o de otro tipo.

Separemos inversiones:

- FONDOS INDEXADOS (Inversión líquida): Mi cartera de fondos indexadas la llevó completamente a través de Indexa Capital

- CRIPTOMONEDAS (Inversión líquida): Es un mercado interesante en el que tengo un pequeña parte de mi patrimonio, solo invierto en proyectos a largo plazo

- CROWDFUNDING INMOBILIARIO (Inversión no líquidas): Actualmente solo utilizo para este propósito la empresa Urbanitae

- LIQUIDEZ: dinero disponible para invertir o gastar —como podéis ver, no soy muy fan de tener el dinero en el banco ;)—

Gráfica de las inversiones en %

Como podéis ver, la gran mayoría de mi patrimonio — un 86%— lo tengo una cartera de Fondos indexados. Este método de inversión desde que lo descubrí no a parado de darme alegrías, os lo aseguro. Pocos métodos de inversiones funcionan tan bien y con tan poco esfuerzo, a continuación la explico más en detalle.

Cartera de Fondos Indexados vía INDEXA CAPITAL – 86% de mi patrimonio

Mi cartera de fondos indexados con Indexa Capital cuenta con el perfil de riesgo más alto (10/10) —soy joven, toca arriesgarse ;)— y esta es su composición:

Para cada sección os pongo el fondo que utilizó:

- Acciones Estados Unidos – Vanguard US 500 Stk Idx Eur -Ins Plus

- Acciones Europa – Vanguard European Stk Idx Eur -Ins Plus

- Acciones Economías Emergentes – Vanguard Emrg Mk Stk Idx Eur -Ins Plus

- Acciones globales Pequeña Capitalización – Vanguard Global Small Cap Idx Eur -Ins Plus

- Acciones Japón – Vanguard Japan Stk Idx Eur -Ins Plus

- Bonos Gobierno EEUU Cubiertos a Euro – Vanguard U.S. Gv Bnd Idx Eur Hdg -Ins Plus

- Bonos Gobiernos Europeos – Vanguard Eur Gv Bnd Idx -Ins Plus

- Bonos Empresas Europeas – Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus

- Bonos Empresas EEUU Cubiertos a Euro – Vanguard U.S. Inv Gr Bnd Idx Eur Hdg -Ins Plus

- Bonos Europeos ligados a la Inflación – Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus

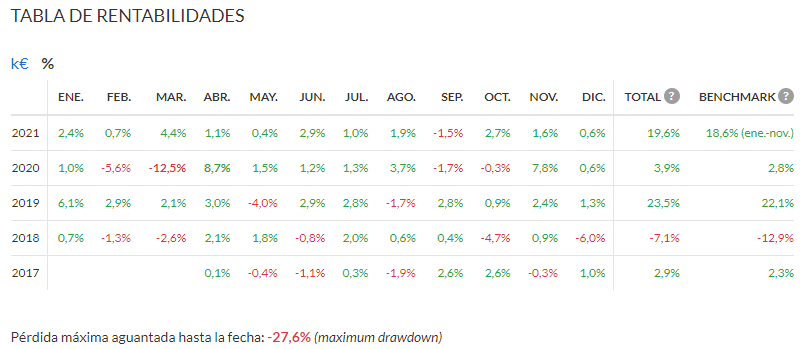

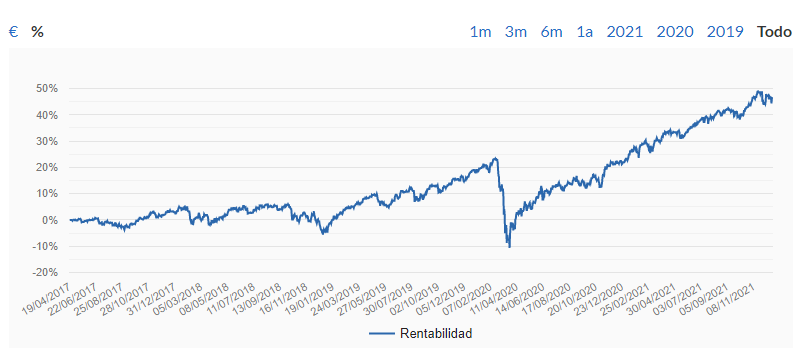

Y esta su rentabilidad desde que abrí la cuenta:

Llevo casi 5 años invirtiendo con Indexa Capital con una rentabilidad acumulada de +46,7% (+8,5% anual, volatilidad anualizada 11,8%)

Si quieres empezar a invertir, te recomiendo esta opción (cartera automatizada de fondos indexados: simple, fácil y para toda la familia ;D)

Con este enlace de amigo tendrás comisiones gratis (sobre 10.000€) el primer año.

Cartera de Criptomonedas

El mercado de las criptomonedas es relativamente joven —bitcoin tiene 12 años— en comparación con otros activos. Por esa razón y porque mucha gente no cree que de verdad sea un activo fiable, no invierte en ella o la ve una pérdida de tiempo.

Yo lo entiendo y comprendo, pero como gran fan de la tecnología opinó que algunas de ellas tienen mucha utilidad, tanto actualmente como en el futuro —yo solo invierto a largo plazo, no vendo—y por ello invierto en ellas, aunque sea un porcentaje pequeño (recomiendo entre un 5-10%).

Os muestro por porcentajes que criptomonedas tengo en mi portfolio:

Si sumamos los porcentajes no llegan a 100%, eso es porque no he añadido otras monedas que tienen un peso insignificante pero rellenan ese porcentaje.

A continuación os explico por qué tengo estas criptomonedas en mi cartera:

- Bitcoin: La madre de todas las criptomonedas, su potencial recae sobretodo en que no lo controlada nadie, es completamente descentralizado. Sirve como reserva de valor y para pagos electrónicos.

- Ethereum: Es plataforma open source, que sirve para programar contratos inteligentes. La plataforma es descentralizada —no tanto como bitcoin—. Es programable, lo que significa que los desarrolladores pueden usarlo para crear nuevos tipos de aplicaciones descentralizadas (Monedas, Juegos, DeFI, etc.).

- Solana: Ha subido meteóricamente este último año, sus fortalezas son transacciones muchísimo más rápidas que Bitcoin y Ethereum y su facilidad a la hora de crear de aplicaciones descentralizadas (Dapp) dentro de su red.

- Binance Coin: También llamado BNB, es la moneda del Exchange Binance, el mayor exchange hasta la fecha. La moneda permite muy buenas tasas de cambio dentro de su red y la posibilidad de participar en diversas opciones de lanzamiento de nuevos tokens.

- Cardano: Creada por unos de los cofundadores de Ethereum. Fue creada con la visión de ser mejor que ETH solucionando sus problemas de base des de un buen principio. Actualmente tiene mucha popularidad en territorio Africano.

- Crypto.com: Su moneda CRO, es otra moneda del famoso Exchange Crypto.com. Crypto.com tiene como objetivo facilitar el uso de las criptomonedas y llevarlas a cuanto más público mejor con una serie de beneficios en compras con su tarjeta de crédito, también está haciendo una fantástica campaña de marketing alrededor del mundo.

- Polkadot: Creada también por unos de los cofundadores de Ethereum, Polkadot nace con la visión de la Web3 en su ADN. Polkadot es una red multicadena sharded, lo que significa que puede procesar muchas transacciones en varias cadenas en paralelo («paracadenas»). Esta potencia de procesamiento en paralelo mejora la escalabilidad. Polkadot es la semilla para que diferentes aplicaciones se unan al proyecto y hagan un sistema enorme de aplicaciones descentralizada.

- Chainlink: La red de Chainlink tiene como objetivo conectar los contratos inteligentes que alimentan Ethereum con datos del mundo real, es decir, chainlink actúa como si fuera una base de datos para los contratos inteligentes.

El plan (Indexa Capital)

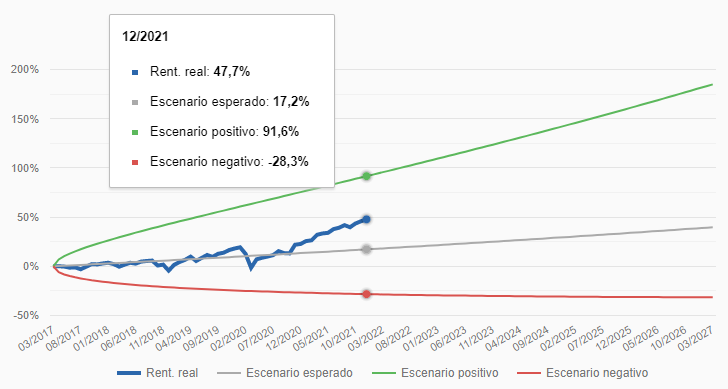

Dentro de Indexa tenemos un apartado que es muy útil para simular cuál será el futuro de nuestra inversión —aquí la inversión a corto plazo no tiene voz, solo largo plazo—

En los casi 5 años que llevo invirtiendo con ellos la rentabilidad ha estado la mayoría del tiempo en el rango positivo, es decir, he ganado más que lo que se suponía debía ganar —según los análisis—

Si sigo aportando un % de mis ingresos cada mes (recomiendo entre un 10 y un 30%), en el momento de la jubilación (67 años) tendré una renta de 2.000€ al mes sin problema —recordad que un sueldo de 1.500€ actual el equivalente será 2.700€ en el momento de mi jubilación—

Cada cierto tiempo actualizaré los datos a la realidad. Las inversiones por muy pasivas que sean también se tiene que monitorizar de vez en cuando.

Suerte en vuestras inversiones,

Eloy

P.D. Para crear algo grande (o descomunal a la larga), empieza por algo muy pequeño

Actualizado en Diciembre 2021